Analisis Penerapan Pasal 9 Ayat (9) UU PPN

Sebuah Ekspose Penelitian

Penelitian ini bermula dari penugasan penyelesaian sengketa perpajakan dengan objek koreksi pengkreditan Pajak Masukan dalam Masa Pajak tidak sama sebagaimana diatur dalam Pasal 9 ayat (9) UU PPN. Bersamaan dengan penugasan tersebut, peneliti tengah menyusun karya ilmiah dengan dengan tema yang sama melalui kerangka ilmu terapan Analisis Kebijakan Publik.

Karya ilmiah dimaksud disusun dengan pendekatan kualitatif deskriptif yang bersifat eksploratif. Adapun alasan digunakan pendekatan tersebut adalah objek penelitian merupakan kebijakan publik yang secara kualitatif telah memiliki tafsir resmi dan dijadikan sebagai dasar hukum oleh pihak yang berwenang namun dalam praktik di lapangan tidak berjalan secara efektif. Perlu dilakukan eksplorasi lebih dalam ke bidang-bidang ilmu yang terkait dengan sumber permasalahan namun masih dalam lingkup penyelenggaraan kebijakan publik.

Table of Contents

- Perbedaan Penafsiran Pengkreditan Pajak Masukan dalam Masa Pajak Tidak Sama

- Tahapan Penelitian

- Kelemahan Argumentasi Otoritas Pajak

- Kelemahan Argumentasi Pemohon Banding

- Referensi Penelitian

- Titik Terang Penelitian

- Norma Hukum Pengkreditan Pajak Masukan Tidak Diberlakukan

- Kaidah Norma Hukum

- Perbandingan Kebijakan Pengkreditan Pajak Masukan dengan Pajak Keluaran

- Konsistensi dan Kepastian Hukum

- Penutup

Perbedaan Penafsiran Pengkreditan Pajak Masukan dalam Masa Pajak Tidak Sama

Koreksi pengkreditan Pajak Masukan dimaksud merupakan sengketa penafsiran norma hukum yang diatur dalam Pasal 9 ayat (9) UU PPN. Tidak hanya antara pihak Fiskus dengan pihak Pemohon Banding yang berbeda pemahaman atas tafsir Pasal 9 ayat (9) UU PPN. Dalam persidangan di Pengadilan Pajak, para Majelis Hakim pun berbeda pendapat. Perbedaan pendapat ini dapat terlihat dalam putusan-putusan yang diterbitkan oleh Pengadilan Pajak.

Penelitian dilakukan terhadap objek penelitian berupa Putusan Pengadilan Pajak dengan pokok sengketa Pasal 9 ayat (9) UU PPN dengan kasus yang terjadi dalam tahun pajak 2003 s.d. 2017. Dalam perhitungan data statistik menunjukkan tingkat kemenangan otoritas pajak sebesar 40%. Tingkat kemenangan yang rendah ini tidak merepresentasikan bahwa otoritas pajak melakukan kekeliruan penafsiran. Namun, tidak berarti pula bahwa Pemohon Banding secara yuridis telah menjalankan Pasal 9 ayat (9) UU PPN dengan benar.

Pada awalnya penelitian dilakukan dengan bantuan aplikasi pencari untuk memperoleh Putusan Pengadilan Pajak yang mengandung sengketa yang dituju. Setelah diperoleh data putusan yang mengandung pokok sengketa Pasal 9 ayat (9) UU PPN, penelitian dilanjutkan secara manual atas putusan yang diterbitkan Pengadilan Pajak yang berkaitan dengan objek penelitian.

Data penelitian menunjukkan data perolehan bahwa Majelis Hakim yang mengabulkan seluruhnya permohonan banding didasarkan pada asas Substance Over Form. Artinya, Majelis Hakim berpijak pada substansi pembayaran PPN yang telah dibuktikan oleh Pemohon Banding. Menurut peneliti, meskipun pijakan putusan yang digunakan Majelis Hakim secara substansi atau materiil terpenuhi namun hal tersebut pada dasarnya masih dapat diperdebatkan bahkan masih dapat diajukan Peninjauan Kembali ke Mahkamah Agung.

Masih ada celah hukum yang dapat digunakan otoritas pajak, dalam hal Majelis Hakim memutuskan sengketa tidak memenuhi Pasal 78 atau Pasal 91 UU Pengadilan Pajak. Di lain pihak, Pemohon Banding pun memiliki posisi cukup kuat bahwa secara substansi telah dipungut PPN oleh PKP Penjual dibuktikan dengan adanya faktur pajak dan bukti pendukungnya.

Tahapan Penelitian

Pada awal penelitian kandungan Pasal 9 ayat (9) UU PPN yang pertama kali dipahami peneliti adalah kasus ini terkait dengan pemilihan SPT secara umum termasuk SPT PPN dalam hal terjadi kekeliruan pencatatan. Dalam Wajib Pajak berkehendak melakukan pembetulan atas kekeliruan dimaksud maka Wajib Pajak harus merujuk pada SPT sebagai media yang telah digunakan namun mengandung kekeliruan atau merujuk pada masa terjadinya transaksi. Hal demikian erat kaitannya dengan tata cara pembukuan dan metode akrual yang digunakan dalam pembukuan.

Dalam suatu kasus orang pribadi telah melaporkan tiga tahun penghasilannya dalam SPT PPh orang pribadi pada tahun pajak 2010, 2011, dan 2012 namun terjadi kealpaan mencantumkan penghasilan. Orang pribadi tersebut baru teringat di tahun berjalan 2013 bahwa penghasilan sebagai konsultan keuangan terjadi di tahun 2011. Dalam hal orang pribadi tersebut hendak melaporkan penghasilan maka orang pribadi tersebut menggunakan prosedur pembetulan SPT PPh orang pribadi tahun 2011.

Pada tahapan berikutnya yang menjadi tantangan terbesar adalah memahami kandungan ayat (9) dalam Pasal 9 UU PPN. Kandungan pasal/ayat dimaksud menjadi bahan diskusi, perdebatan, dan bahkan dalam persidangan di Pengadilan Pajak. Tidak hanya antara petugas pajak dengan Wajib Pajak yang berbeda pendapat namun di kalangan internal otoritas pajak dan bahkan para Majelis Hakim pun berbeda pendapat.

Redaksi penjelasan ayat (9) dalam Pasal 9 UU PPN menjadi pokok sengketa yang diperdebatkan. Redaksi penjelasan ayat (9) dianggap tidak selaras dengan redaksi batang tubuhnya. Secara tekstual ayat (9) dianggap memiliki makna ambigu.

Tanpa ada penjelasan yang logis dan mengakar, pemaknaan atas kandungan norma dimaksud akan sangat terasa “logika cocoklogi”-nya dan terkesan dipaksakan sesuai dengan kepentingan masing-masing pihak. Padahal konsistensi dan kepastian hukum menjadi salah satu tolok ukur keberhasilan pelaksanaan kebijakan publik.

Pihak Fiskus menyatakan faktur Pajak Masukan yang diterima saat dilampauinya tiga Masa Pajak setelah berakhirnya masa faktur pajak dibuat hanya dapat dikreditkan melalui pelaporan SPT Masa Pajak Pertambahan Nilai sesuai masa faktur pajak dibuat. Dalam hal tidak memenuhi pernyataan dimaksud maka Pemeriksa Pajak menggunakan dasar hukum Pasal 9 ayat (9) UU PPN sebagai landasan hukum mengoreksi pengkreditan Pajak Masukan dimaksud.

Pemahaman yang berbeda disampaikan Wajib Pajak atau Pemohon Banding. Wajib Pajak menyatakan faktur Pajak Masukan yang diterima saat dilampauinya tiga Masa Pajak setelah berakhirnya masa faktur pajak dibuat, faktur Pajak Masukan dimaksud dapat pula dikreditkan melalui pembetulan SPT Masa Pajak Pertambahan Nilai dengan menggunakan SPT Masa PPN pembetulan dalam tiga Masa Pajak yang diperkenankan untuk pengkreditan Pajak Masukan.

Kelemahan Argumentasi Otoritas Pajak

Fiskus berpendapat bahwa pemahaman Pemohon Banding tidak tepat dan apabila Pemohon Banding melakukan pengkreditan Pajak Masukan sesuai pendapat Pemohon Banding di atas maka Pemohon Banding melanggar ketentuan Pasal 9 ayat (9) UU PPN. Fiskus menggunakan dasar hukum untuk menganulir atau mengoreksi pengkreditan Pajak Masukan tersebut dengan dasar hukum Pasal 9 ayat (9) UU PPN.

Peneliti berpendapat bahwa Pasal 9 ayat (9) UU PPN merupakan norma yang bersifat mengatur dan tidak bersifat pinalti. Artinya, mengoreksi pengkreditan Pajak Masukan dengan menggunakan Pasal 9 ayat (9) UU PPN adalah kekeliruan penerapan ketentuan UU PPN. Menurut peneliti, UU PPN telah mengatur norma-norma yang dapat membatalkan pengkreditan Pajak Masukan pada ayat (8) dalam Pasal 9 UU PPN.

Pertanyaan yang muncul adalah: apakah ada norma hukum pada ayat (8) dalam Pasal 9 UU PPN yang mengatur pinalti/sanksi dalam hal Wajib Pajak melanggar Pasal 9 ayat (2) dan ayat (9) UU PPN? Jawaban atas pertanyaan tersebut akan muncul dalam penelitian ini. Namun, seberapa kuat argumentasi jawaban yang ditemukan dalam penelitian ini mari kita kembalikan pada otoritas yang berwenang untuk menilai.

Kelemahan Argumentasi Pemohon Banding

Pemohon Banding menginterpretasikan potongan penjelasan Pasal 9 ayat (9) UU PPN yang berbunyi:

“Dalam hal jangka waktu tersebut telah dilampaui, pengkreditan Pajak Masukan tersebut dapat dilakukan melalui pembetulan Surat Pemberitahuan Masa Pajak Pertambahan Nilai yang bersangkutan”,

sebagai pembenaran bahwa SPT Masa PPN pembetulan dalam tiga Masa Pajak yang diperkenankan dapat digunakan untuk melaporkan Pajak Masukan yang diterima setelah melampaui tiga Masa Pajak.

Pemohon Banding menafsirkan teks “pembetulan Surat Pemberitahuan Masa Pajak Pertambahan Nilai yang bersangkutan”sebagai pembetulan SPT Masa PPN dalam jangka waktu tiga Masa Pajak yang telah dilampaui. Menurut peneliti, pada dasarnya cara penafsiran Pemohon Banding tersebut tidak tepat. Pola kalimat potongan penjelasan di atas memiliki struktur kalimat yang jelas bahwa subjek kalimat tersebut adalah Pengkreditan Pajak Masukan.

Frasa “yang bersangkutan” dalam pola kalimat di atas secara tepat akan merujuk pada subjek kalimat yaitu Pajak Masukan sebagai frasa inti dari subjek kalimat. Sangat tidak logis menjustifikasi bahwa frasa “yang bersangkutan” merujuk pada jangka waktu tiga Masa Pajak yang telah dilampaui mengingat posisi klausa “Dalam hal jangka waktu tersebut telah dilampaui” berfungsi sebagai keterangan waktu yang diletakkan di awal kalimat.

Referensi Penelitian

Berdiskusi, konsultasi, dan mencari referensi mengenai norma hukum Pasal 9 ayat (9) UU PPN telah dilakukan peneliti ke pihak-pihak yang dianggap berkompeten. Namun, rangkaian upaya pemecahan masalah tersebut tidak menemukan titik terang. Dari rangkaian upaya pemecahan masalah perbedaan tafsir Pasal 9 ayat (9) UU PPN seluruh responden merujuk dan membahas Pasal 9 ayat (9) UU PPN sebagai tema sentral dan satu-satunya referensi tanpa melibatkan pemahaman norma lain yang terkait.

Berdasarkan referensi literatur PPN di tanah air, tindakan koreksi Fiskus sudah sesuai dengan ketentuan perpajakan yang berlaku yaitu Pasal 9 ayat (9) UU PPN. Namun, dalam hal Fiskus menggunakan dasar hukum Pasal 9 ayat (9) UU PPN untuk menganulir atau mengoreksi pengkreditan Pajak Masukan yang dilaporkan dalam SPT Masa PPN pembetulan selain masa faktur pajak dibuat, menurut peneliti tindakan tersebut tidak tepat.

Dalam suatu penelitian hukum normatif melalui pendekatan hukum sosiologis dengan analisis kualitatif, Ariyanti (2019) melakukan suatu penelitian dengan permasalahan yang diteliti adalah batang tubuh Pasal 9 ayat (9) UU PPN yang mengatur pengkreditan Pajak Masukan paling lambat 3 (tiga) bulan setelah akhir masa pajak saat pembuatan faktur pajak. Namun, Ariyanti (2019) menemukan dalam penjelasan pasal dimaksud diatur ketentuan pengkreditan Pajak Masukan dalam hal Pajak Masukan diterima sudah melampaui jangka waktu tiga bulan yang diperkenankan.

Ariyanti (2019) menyatakan bahwa penyusunan norma hukum Pasal 9 ayat (9) UU PPN tidak sesuai dengan ketentuan pembentukan peraturan perundang-undangan, yang menyatakan bahwa penjelasan suatu pasal tidak boleh membuat norma baru karena bertentangan ketentuan pembentukan peraturan perundang-undangan.

Pernyataan Ariyanti (2019) memperkuat posisi Pemohon Banding bahwa ada permasalahan dalam penyusunan norma Pasal 9 ayat (9) UU PPN. Dalam persidangan, peneliti menemukan bahwa argumentasi yang sama diajukan Pemohon Banding.

Titik Terang Penelitian

Dengan menggunakan mata kuliah Analisis Kebijakan Publik sebagai media dalam menguraikan permasalahan dan mencari solusi perbedaan pemahaman kandungan Pasal 9 ayat (9) UU PPN, peneliti merasakan ada keuntungan tersendiri yang diperoleh.

Melalui pendekatan Analisis Kebijakan Publik, peneliti “dipaksa” untuk memahami proses lahirnya suatu kebijakan publik secara holistik dan mengeksplorasi bidang-bidang lain yang terkait. Dalam melakukan Analisis Kebijakan Publik, seorang peneliti perlu memahami siklus atau proses lahirnya suatu kebijakan publik, dimulai dari tahapan perumusan, tahapan implementasi, dan tahapan evaluasi.

Berdasarkan perolehan data dan informasi dari sumber-sumber yang memiliki kompetensi, peneliti memiliki keyakinan bahwa terdapat missing link dan perlu dilakukan eksplorasi lebih dalam untuk memahami kandungan Pasal 9 ayat (9) UU PPN.

Peneliti terlebih dulu melakukan pemetaan norma-norma yang terkandung dalam Pasal 9 UU PPN dan mempelajari sistematika penyusunan ayat per ayat dalam Pasal 9 UU PPN. Dari pemetaan norma hukum dan sistematika penyusunan norma hukum dalam ayat per ayat dalam Pasal 9 UU PPN, peneliti memperoleh temuan bahwa terdapat norma pengkreditan Pajak Masukan yang saling terkait yaitu ayat (2), ayat (9), dan ayat (8).

Peneliti juga menemukan “keganjilan” yaitu sebagian konten ayat (9) pada dasarnya bersumber dari ayat (2) namun tidak diletakkan secara berurutan. Norma pertama diletakan pada ayat (2) sedangkan norma kedua diletakkan pada ayat (9) artinya antara norma ayat (2) dan ayat (9) terpaut jauh. Dalam penelitian pada akhirnya peneliti memahami bahwa norma ayat (9) lahir dari proses amandemen sehingga kedua norma tersebut tidak berada dalam posisi yang berurutan.

Hasil pemetaan konten pengkreditan Pajak Masukan dalam Pasal 9 UU PPN menemukan bahwa norma pengkreditan Pajak Masukan diatur dalam dua norma yang saling terkait yaitu ayat (2) dan ayat (9). Dari kedua norma pengkreditan Pajak Masukan dimaksud terdapat tiga periode waktu pemberlakuan. Kesimpulan yang ditemukan adalah dalam norma pengkreditan Pajak Masukan terdapat dua norma hukum dengan tiga periode waktu pemberlakuan.

Peneliti baru dapat memahami adanya makna implisit yang terkandung dalam Pasal 9 ayat (9) UU PPN setelah membedah teks batang tubuh ayat (9) dan teks penjelasan ayat (9), dan kemudian membaginya ke dalam tiga periode waktu pemberlakuan. Tiga periode waktu pemberlakuan inilah yang membuka pemahaman peneliti bahwa ada makna implisit yang perlu dipahami secara holistik. Tiga periode masa pemberlakuan dimaksud yaitu:

- Periode pertama, masa pengkreditan Pajak Masukan di bulan yang sama diterbitkan faktur pajak;

- Periode kedua, masa tambahan pengkreditan Pajak Masukan setelah bulan diterbitkan faktur pajak berakhir, dan

- Periode ketiga, masa setelah masa tambahan pengkreditan Pajak Masukan berakhir.

Peneliti melakukan rekonstruksi norma hukum dengan periode pemberlakuannya dengan struktur pembagian sebagai berikut:

- Periode pertama, masa pengkreditan Pajak Masukan di bulan yang sama diterbitkan faktur pajak, diatur pada ayat (2);

- Periode kedua, masa tambahan pengkreditan Pajak Masukan setelah bulan diterbitkan faktur pajak berakhir, diatur pada ayat (9); dan

- Periode tiga, masa setelah masa tambahan pengkreditan Pajak Masukan dilampaui, menggunakan SPT pembetulan sesuai masa faktur pajak dibuat.

Dari rekonstruksi norma hukum di atas, peneliti memperoleh temuan penting yaitu norma hukum yang mengatur pada periode ketiga adalah norma ayat (2).

Anda pun pasti bertanya, mengapa pada periode ketiga diatur oleh norma ayat (2) bukannya norma ayat (9)?

Pada dasarnya redaksi batang tubuh ayat (9) sudah menjawab bahwa norma hukum ayat (9) tidak mengatur pengkreditan Pajak Masukan pada periode ketiga karena batasan masa berlaku ayat (9) sesuai dengan teks batang tubuh ayat (9) yaitu paling lama 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan.

Adapun bunyi potongan teks batang tubuh ayat (9) adalah sebagai berikut: “dapat dikreditkan pada Masa Pajak berikutnya paling lama 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan”.

Artinya, sudah dapat dipastikan bahwa pada periode ketiga norma hukum yang berlaku adalah pengkreditan Pajak Masukan dalam Masa Pajak yang sama sebagaimana diatur dalam ayat (2).

Hal yang terbersit dalam pikiran peneliti saat itu ternyata ada kandungan implisit dalam norma Pasal 9 ayat (9) UU PPN. Secara implisit norma ayat (9) hanya menunda sementara berlakunya norma ayat (2). Norma ayat (9) bersifat temporer dan berlaku paling lama tiga Masa Pajak setelah masa faktur pajak dibuat berakhir.

Sesuai dengan karakter norma ayat (2) yang tidak memiliki batasan waktu berlaku, norma ayat (2) tetap terus berlaku walaupun masa faktur pajak dibuat telah berakhir dan pelaksanaannya dapat menggunakan prosedur pembetulan SPT Masa PPN masa faktur pajak dibuat.

Dengan karakter norma ayat (9) yang bersifat temporer dan penjelasan ayat (9) yang menguraikan penggunaan prosedur pembetulan sebagaimana diatur dalam Pasal 8 ayat (1) UU KUP, kedua hal tersebut memperkuat argumentasi dan koreksi Terbanding. Hanya saja perlu diluruskan bahwa norma ayat (9) tidak bersifat pinalti.

Berdasarkan penjelasan di atas, tidak dimungkinkan bagi Pemohon Banding menggunakan prosedur pembetulan SPT PPN dalam tiga Masa Pajak yang diperkenankan untuk mengkreditkan Pajak Masukan yang diterima pada periode ketiga.

Peneliti menyoroti temuan Ariyanti (2019) yang menyatakan ada norma baru dalam penjelasan ayat (9) dan hal tersebut bertentangan dengan ketentuan pembentukan peraturan perundang-undangan. Berdasarkan penjelasan di atas, sesungguhnya tidak terdapat norma baru dalam penjelasan ayat (9) namun yang ada hanya periode berlakunya kembali norma ayat (2) mengingat norma ayat (2) tidak ada pembatasan masa berlaku.

Norma Hukum Pengkreditan Pajak Masukan Tidak Diberlakukan

Setelah menemukan kata kunci bahwa norma hukum ayat (9) menunda sementara norma hukum ayat (2) selama tiga Masa Pajak, pemetaan konten Pasal 9 UU PPN kemudian difokuskan pada ayat (8) yang mengatur pengeluaran yang Pajak Masukan-nya tidak dapat diberlakukan. Dari sekian banyak pengeluaran yang Pajak Masukannya tidak dapat dikreditkan, peneliti menemukan konten yang terkait dengan norma pengkreditan Pajak Masukan yaitu norma dalam huruf (i) yang berbunyi:

“perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, yang ditemukan pada waktu dilakukan pemeriksaan”.

Penjelasan:

“Sesuai dengan sistem self assessment, Pengusaha Kena Pajak wajib melaporkan seluruh kegiatan usahanya dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai. Selain itu, kepada Pengusaha Kena Pajak juga telah diberikan kesempatan untuk melakukan pembetulan Surat Pemberitahuan Masa Pajak Pertambahan Nilai sehingga sudah selayaknya jika Pajak Masukan yang tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai tidak dapat dikreditkan.”

Menurut peneliti, konten ayat (8) huruf i merupakan bentuk sanksi yang diberikan kepada Pengusaha Kena Pajak (PKP) yang melanggar norma pengkreditan Pajak Masukan dalam masa yang sama sebagaimana diatur dalam ayat (2). Hal tersebut tercantum pada kalimat: “yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai”.

Secara umum proses identifikasi sebuah SPT disematkan pada identitas masa SPT tersebut. Dengan demikian kalimat dimaksud merujuk pada Surat Pemberitahuan (SPT) masa PPN sesuai masa faktur pajak dibuat.

Dengan maksud agar PKP tidak melakukan pembetulan SPT Masa PPN secara rutin dalam tiga bulan ke depan, pembuat UU PPN merumuskan ayat (9) dalam Pasal 9 UU PPN. PKP diberikan tambahan waktu untuk mengkreditkan Pajak Masukan pada masa tidak sama sebagaimana diatur dalam ayat (9) atau pada masa berikutnya setelah masa dari Pajak Masukan berakhir paling lama tiga Masa Pajak dalam periode yang berjalan normal secara berurutan.

Artinya, pada periode ketiga atau tiga Masa Pajak yang diperkenankan sebagai tambahan waktu pengkreditan Pajak Masukan, norma hukum ayat (2) dalam Pasal 9 UU PPN kembali.

Dalam hal PKP menerima “faktur Pajak Masukan yang Masa Pajak-nya telah berakhir” setelah tambahan waktu pengkreditan Pajak Masukan paling lama tiga Masa Pajak dilampaui maka PKP wajib mengkreditkan Pajak Masukan dimaksud menggunakan pembetulan SPT PPN masa faktur pajak dibuat. PKP harus memahami bahwa Pasal 9 ayat (8) huruf i UU PPN akan dikenakan dalam hal terdapat pengeluaran yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai maka tidak dapat dikreditkan.

Kaidah Norma Hukum

Hasil penelitian menemukan adanya hubungan antara norma ayat (9) sebagai norma yang berlaku sementara dan berlakunya kembali norma ayat (2) pada periode ketiga. Namun, tentunya hal tersebut membutuhkan penelaahan lebih dalam dan memerlukan argumentasi teori hukum untuk memperkuat argumentasi.

Penelitian terhadap literatur hukum mengenai penyusunan norma hukum memperoleh hasil yang menggembirakan. Peneliti menemukan literatur yang sangat relevan dengan kasus ini yaitu buku yang ditulis Maria Farida Indrati Soeprapto yang berjudul Ilmu Perundang-undangan. Dalam buku tersebut dijelaskan bahwa norma hukum dapat dilihat dari berbagai sudut pandang.

Soeprapto (2019) mendefinisikan norma hukum dari berbagai bentuk antara lain sebagai berikut:

a. Norma hukum dilihat dari hal yang diatur atau perbuatannya/tingkah lakunya, dapat dibedakan sebagai berikut:

- Norma hukum abstrak adalah suatu norma hukum yang melihat pada perbuatan seseorang yang tidak ada batasnya dalam arti tidak konkret.

- Norma hukum konkret adalah suatu norma hukum yang melihat perbuatan seseorang itu secara lebih nyata (konkret).

b. Norma hukum dilihat dari segi daya lakunya, dapat dibedakan sebagai berikut:

- Norma hukum yang berlaku terus-menerus (dauerhaftig) adalah norma hukum yang berlakunya tidak dibatasi waktu, jadi dapat berlaku kapan saja secara terus menerus, sampai peraturan itu dicabut atau diganti dengan peraturan yang baru.

- Norma hukum yang berlaku sekali-selesai (einmahlig) adalah norma hukum yang berlakunya hanya satu kali saja dan setelah itu selesai, jadi sifatnya hanya menetapkan saja, sehingga dengan adanya penetapan itu norma hukum tersebut selesai.

c. Norma hukum, dapat dibedakan sebagai berikut:

- Norma hukum tunggal adalah suatu norma hukum yang berdiri sendiri dan tidak diikuti oleh suatu hukum lainnya, jadi isinya hanya merupakan suatu suruhan (das Sollen) tentang bagaimana seseorang hendaknya bertindak atau bertingkah laku.

- Norma hukum berpasangan adalah norma hukum yang terdiri dari dua norma hukum, yaitu norma hukum primer dan norma hukum sekunder. Norma hukum primer adalah norma hukum yang berisi aturan/patokan bagaimana cara seseorang harus berperilaku di dalam masyarakat.

Dari hasil pemetaan konten Pasal 9 UU PPN, ditemukan bahwa materi terkait pengkreditan Pajak Masukan disusun dengan menggunakan struktur norma hukum berpasangan.

Dari temuan dan penjelasan di atas dapat dipahami apa yang menyebabkan norma Pasal 9 ayat (9) UU PPN selalu dipahami secara berbeda. Selama ini Pasal 9 ayat (9) UU PPN dianggap norma tunggal yang mengatur pengkreditan Pajak Masukan dalam Masa Pajak tidak sama dan tidak terkait dengan norma lain.

Batang tubuh dan penjelasan Pasal 9 ayat (9) UU PPN diinterpretasikan secara tunggal tanpa memahami karakteristik struktur norma hukum yang digunakan, akibatnya muncul pemahaman yang berbeda dari setiap proses interpretasi oleh subjek yang berbeda.

Penggunaan struktur norma hukum primer dan norma hukum sekunder bekerja layaknya sebuah sistem norma hukum yang saling melengkapi. Kedudukan norma hukum primer berlaku permanen atau terus menerus. Dalam hal norma primer tidak dapat dijalankan maka dapat ditanggulangi dengan norma sekunder sehingga pelaksanaan kebijakan publik dapat dijalankan.

Perbandingan Kebijakan Pengkreditan Pajak Masukan dengan Pajak Keluaran

Perdebatan dan sengketa umumnya mempermasalahkan kebijakan pengkreditan Pajak Masukan dengan Pajak Keluaran yang berlaku pasca amandemen UU PPN 1984. Namun, hampir tidak ada yang mencari tahu awal mulanya kebijakan pengkreditan Pajak Masukan lahir.

Peneliti menemukan bahwa munculnya permasalahan penerapan Pajak Penjualan yang mengandung pajak kumulatif atau cascading effect merupakan point penting untuk diungkapkan. Ada pula informasi dan petunjuk berharga yang juga perlu dipertimbangkan sebagai pembanding yang dapat menjadi salah satu solusi perbedaan penafsiran Pasal 9 ayat (9) UU PPN.

Sejarah pemberlakuan pengkreditan Pajak Masukan pada awal UU PPN 1984 dapat menjadi perekat pemahaman yang saat ini berbeda di berbagai kalangan. Masyarakat perlu mengetahui peralihan dari konsep Pajak Penjualan (PPn) menuju konsep Pajak Pertambahan Nilai (PPN) pada era disahkan UU PPN 1984 bernilai positif bagi masyarakat konsumen dan masyarakat pengusaha.

Dengan berlakunya UU PPN 1984, PKP diberikan kesempatan untuk mengkreditkan pajak konsumsi yang dipungut lawan transaksi saat melakukan pembelian bahan baku. Pajak konsumsi yang dibayar saat pembelian atau pengeluaran dalam proses produksi dapat menjadi pengurang atau kredit pajak dan pungutan pajak konsumsi tersebut tidak lagi dibebankan kepada konsumen.

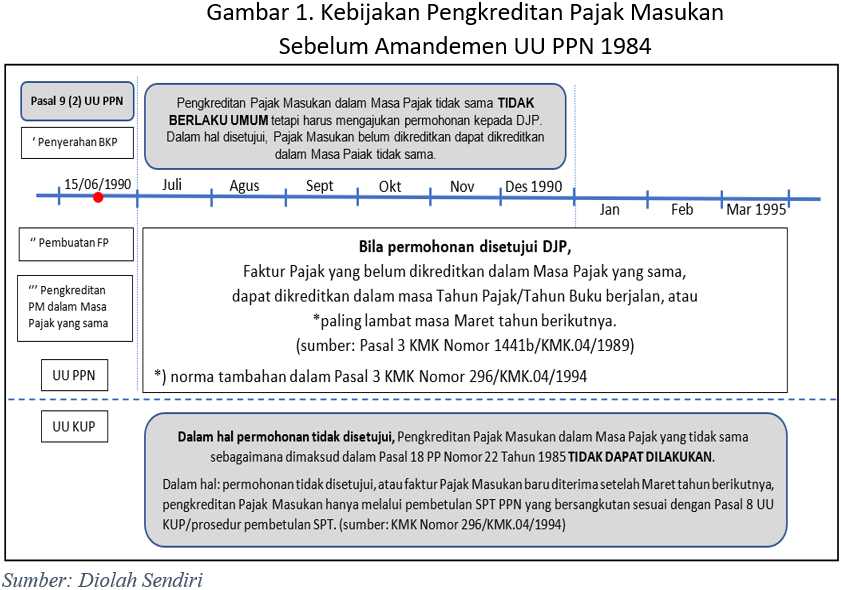

Perlu dikemukakan pula agar masyarakat PKP mengetahui bahwa kebijakan pengkreditan Pajak Masukan pada tahun 1994 dilakukan amandemen UU PPN 1984 pertama kali dimaksudkan untuk memberikan kemudahan administrasi bagi Wajib Pajak. Sebelum berlakunya amandemen UU PPN 1984 pertama kali, PKP harus melakukan pembetulan SPT PPN secara rutin setiap bulan karena sering kali faktur Pajak Masukan diterima setelah masa faktur Pajak Masukan telah berakhir.

Berdasarkan penelitian dasar hukum yang berlaku sebelum amandemen UU PPN 1984, ditemukan bahwa ketentuan yang mengatur pengkreditan Pajak Masukan dalam masa yang sama diatur dalam UU PPN 1984 sedangkan ketentuan yang mengatur pengkreditan Pajak Masukan dalam masa tidak sama diatur dalam PP Nomor 38 Tahun 1983.

Dinamika pembangunan ekonomi yang pesat menjadi salah satu pertimbangan dalam mewujudkan perubahan UU PPN 1984 agar lebih mudah dilaksanakan di lapangan. Amandemen UU PPN 1984 menjadi kebutuhan saat itu agar regulasi tidak menjadi faktor penghambat dalam mewujudkan penerimaan negara yang maksimal dan memberikan pelayanan administrasi perpajakan yang optimal bagi masyarakat.

Konsistensi dan Kepastian Hukum

Hal yang menarik untuk dicermati dari kasus sengketa ini adalah konsistensi dan kepastian hukum pelaksanaan kebijakan pengkreditan Pajak Masukan. Dari referensi literatur PPN di tanah air, peneliti tidak menemukan literatur yang menyanggah atau mengkritisi pelaksanaan norma hukum Pasal 9 ayat (9) UU PPN di lapangan. Namun, dalam praktek di lapangan dan khususnya sidang di Pengadilan Pajak seakan-akan terdapat perbedaan perlakuan. Majelis Hakim cenderung membela dan mengabulkan permohonan banding dengan alasan substance over form.

Dalam pencarian data dan informasi melalui referensi lain, peneliti melakukan penelusuran regulasi atau surat otoritas pajak terkait dengan pokok sengketa. Dalam penelusuran peneliti memperoleh temuan berupa surat korespondensi otoritas pajak dengan Wajib Pajak nomor S-700/PJ.32/2006 tanggal 24 Agustus 2006 dan kebijakan internal otoritas pajak SE-02/PJ/2020 tanggal 21 Januari 2020 yang mengizinkan pelaksanaan pengkreditan Pajak Masukan yang bertentangan dengan ketentuan Pasal 9 ayat (9) UU PPN yang menjadi pedoman Pemeriksa Pajak dalam melakukan pengawasan kepatuhan perpajakan di lapangan.

Sebagai informasi bagi pembaca, penelitian ini masih mengacu pada materi dalam UU PPN perubahan ketiga yaitu UU Nomor 42 Tahun 2009. Rentang waktu pelaksanaan penelitian ini dilakukan saat Pemerintah dan DPR melakukan pembahasan dan pengesahan Undang-Undang Cipta Kerja tahun 2020 yang kemudian berlanjut pembahasan dan pengesahan Undang-Undang Harmonisasi Peraturan Perpajakan tahun 2021.

Dinamika peraturan perpajakan di tanah air pada dasarnya mengimbangi kecepatan perkembangan teknologi yang semakin pesat yang mampu mengubah banyak hal menjadi berbeda dengan sebelumnya. Hal tersebut tentu membutuhkan respon dan antisipasi yang tepat dari seluruh stakeholders.

Kemunculan UU Cipta Kerja dan UU Harmonisasi Peraturan Perpajakan yang mengubah konstruksi hukum pengkreditan Pajak Masukan akan menjadikan topik ini semakin menarik untuk dikaji mengingat ada bagian yang dihapus dalam Pasal 9 UU PPN melalui pemberlakuan kedua UU dimaksud.

Penutup

Temuan dalam penelitian ini pada dasarnya masih membutuhkan perbaikan, masukan, dan bahkan kritisi dari para praktisi dan pihak-pihak yang secara langsung berinteraksi dalam proses penyusunan UU PPN. Kekurangan dalam penelitian ini pun pada dasarnya bersumber dari pengetahuan peneliti yang terbatas.

Dalam hal terdapat hasil penelitian yang tidak tepat dengan kondisi sesungguhnya pada saat dilakukan perumusan dan penyusunan final dari kebijakan publik sebagaimana tertuang dalam Pasal 9 UU PPN khususnya mengenai pengkreditan Pajak Masukan, komentar dan kritisi pembaca adalah bahan masukan berharga yang dapat menyempurnakan dalam penelitian-penelitian berikutnya.

Secara lengkap hasil penelitian telah dituangkan dalam artikel yang berjudul “Analisis Implementasi Kebijakan Pengkreditan Pajak Masukan Dengan Pajak Keluaran Dalam Masa Pajak Tidak Sama” dapat diakses dalam Jurnal Pajak Indonesia Volume 6, No.1, (2022), Hal.17-38 dengan link https://jurnal.pknstan.ac.id/index.php/JPI.

Salam Bijak Pajak