Gugatan Yang Bikin Heboh

Dalam suatu upaya hukum yang dilayangkan ke Pengadilan Pajak, Penggugat mengutus Kuasa Hukumnya mengajukan gugatan terhadap pengembalian berkas permohonan pengurangan atau pembatalan sanksi administrasi dan juga berkas permohonan pengurangan atau pembatalan surat ketetapan pajak yang tidak benar oleh Direktorat Jenderal Pajak.

Kasus ini cukup heboh di kalangan Penelaah Keberatan atau petugas sidang yang mewakili Ditjen Pajak mengingat berkas sengketa menjadi bertambah. Namun, para petugas sidang agaknya patut bergembira atas kasus gugatan tersebut karena secara statistik, akibat tambahan dari kasus gugatan tersebut menyebabkan tingkat kemenangan DJP dari gugatan menjadi meningkat.

Meskipun gugatan yang diajukan tersebut tidak diterima atau ditolak Majelis Hakim dengan berbagai pertimbangan, materi yang diajukan oleh Penggugat cukup menarik walaupun tidak relevan dengan objek sengketa. Penggugat menyampaikan dalil bahwa tindakan Kepala KPP yang menerbitkan SKPKB/STP yang dianggap bertentangan dengan Pasal 13 atau Pasal 14 UU KUP.

Isu yang beredar atas timbulnya kasus dimaksud adalah bermula pada permohonan praperadilan gugatan yang disidangkan di Pengadilan Negeri dimana Penggugat berhasil memenangkan pengajuan praperadilan. Penggugat mengajukan praperadilan atas tindakan pemeriksaan bukti permulaan yang dilakukan oleh unit vertikal DJP dan pada akhirnya Majelis Hakim di Pengadilan Negeri mengabulkan Penggugat berhasil memenangkan perkara praperadilan tersebut.

Tindakan lanjutan dari pihak Penggugat tersebut salah satunya adalah mengajukan gugatan terhadap pengembalian berkas permohonan atau pembatalan sanksi administrasi dengan posita bahwa STP diterbitkan pejabat yang tidak berwenang yaitu Kepala KPP.

Penggugat berpendapat bahwa yang berwenang menerbitkan STP adalah Direktur Jenderal Pajak sesuai Pasal 14 UU KUP.

Yang cukup menarik dari kasus ini adalah apa yang menjadi pertimbangan Majelis Hakim di Pengadilan Negeri memenangkan perkara pengajuan pra-peradilan atas tindak lanjut pemeriksaan bukti permulaan yang dilakukan oleh Kanwil DJP. Sayangnya, BijakPajak.com tidak cukup informasi untuk membahas apa yang menjadi pertimbangan Majelis di Pengadilan Negeri.

Kasus gugatan ini memiliki isu lain yang cukup menarik untuk dibahas yaitu pendapat Penggugat yang menyatakan bahwa Kepala KPP tidak berwenang menerbitkan SKPKB/STP karena sesuai Pasal 13 dan Pasal 14 UU KUP disebutkan yang berwenang menerbitkan SKPKB/STP adalah Direktur Jenderal Pajak.

Berdasarkan hasil penelitian ditemukan bahwa setidaknya ada tiga Undang-Undang yang dapat digunakan untuk membahas isu kewenangan Direktorat Jenderal Pajak dalam bidang kebijakan fiskal nasional yaitu UU KUP, UU Pemerintahan Daerah, dan UU Pembentukan Peraturan Perundang-undangan. Namun, pembahasan di sini tentunya hanya merupakan pandangan atau interpretasi pribadi dan tidak mewakili kepentingan pihak manapun.

Objek Gugatan dalam UU KUP

Objek gugatan sebagaimana diatur dalam UU KUP sebenarnya telah dibatasi dengan objek gugatan yang diatur dalam ketentuan Pasal 23 UU KUP. Perlu ketelitian dan pemahaman yang baik untuk melakukan gugatan atas produk hukum berupa Keputusan Tata Usaha Negara (TUN).

Dalam hal Anda ingin mengajukan gugatan atas keputusan TUN atau produk hukum yang diterbitkan otorias pajak, sebaiknya Anda menggunakan karakteristik keputusan TUN untuk melakukan pengujian secara mandiri.

Hal yang perlu diperhatikan bagi masyarakat yang ingin mengajukan upaya hukum adalah pengajuan upaya hukum gugatan dan banding dalam ketentuan perpajakan diatur dalam ketentuan yang berbeda dan memiliki karakteristik yang berbeda pula. Ada pula ketentuan formal batasan waktu yang perlu dipahami untuk dipenuhi dalam hal upaya gugatan diajukan.

Masyarakat perlu tanggap dan tidak menyepelekan atau bahkan menunda untuk melakukan upaya hukum ketika menerima keputusan atau ketetapan pajak. Ada batasan waktu pengajuan upaya hukum gugatan ke Pengadilan Pajak yaitu 30 (tiga puluh) hari sejak tanggal diterima Keputusan yang digugat.

Sebagai tambahan informasi, Keputusan TUN diatur dalam Pasal 1 angka 3 Undang-Undang Nomor 51 Tahun 2009 tentang Perubahan Kedua Atas Undang-Undang Nomor 5 Tahun 1986 tentang Peradilan Tata Usaha Negara. Keputusan Tata Usaha Negara tersebut didefinisikan sebagai suatu penetapan tertulis yang dikeluarkan oleh Badan atau Pejabat Tata Usaha Negara yang berisi tindakan hukum Tata Usaha Negara yang berdasarkan peraturan perundang-undangan yang berlaku, yang bersifat konkret, individual, dan final, yang menimbulkan akibat hukum bagi seseorang atau badan hukum perdata.

Kewenangan Unit Vertikal DJP Dalam Menjalankan Kebijakan Fiskal Nasional

Kembali ke pembahasan awal, posita yang menyatakan tidak berwenangnya Kepala KPP menerbitkan surat ketetapan pajak. Sesuai Pasal 13 dan Pasal 14 UU KUP dinyatakan Direktur Jenderal Pajak dapat menerbitkan SKPKB/STP sehingga atas dasar ketentuan dimaksud Kepala KPP tidak berwenang menerbitkan SKPKB/STP perlu diuji terlebih dahulu.

Banyak norma hukum yang diatur dan mengandung frasa Direktorat Jenderal Pajak dan/atau Direktur Jenderal Pajak di dalam UU KUP namun untuk memahami siapakah yang dimaksud Direktur Jenderal Pajak dan bagaimana munculnya frasa dimaksud perlu pemahaman yang holistik atas istilah atau frasa-frasa dimaksud.

UU KUP merupakan perundang-undangan yang sampai saat ini masih berlaku dan telah dilakukan perubahan keenam melalui UU Nomor 7 Tahun 2021. Berdasarkan penelitian, UU KUP pada perubahan ketiga telah memasukkan aktor kebijakan publik dalam UU KUP dengan istilah atau frasa “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak”.

Frasa dimaksud merupakan frasa lembaga yang diberikan kewenangan sebagai aktor atau eksekutor kebijakan publik yang diatur dalam UU KUP.

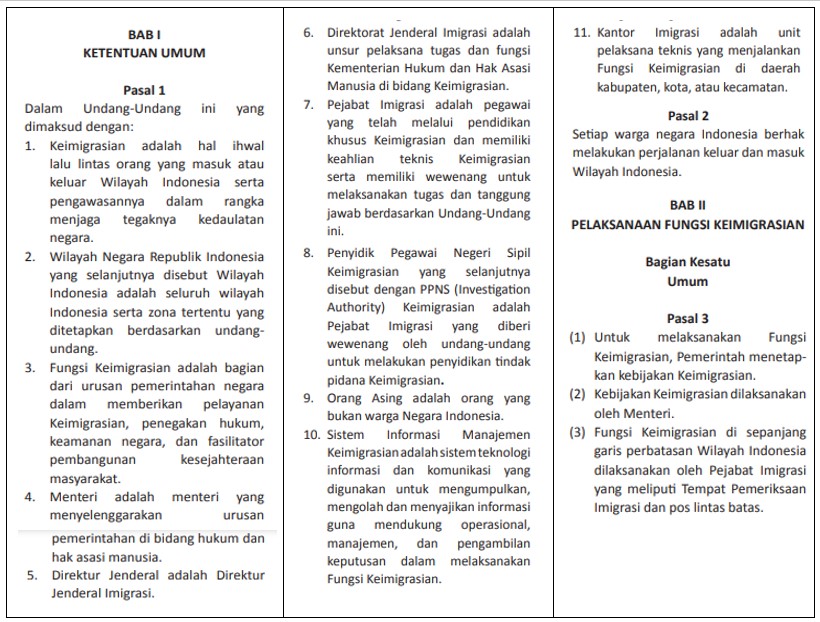

Yang menjadi pertanyaan dalam hal ini adalah bagaimana atau seperti apa struktur susunan perundang-undangan yang menjadi dapat menjadi acuan atau standar. Untuk mencari tolok ukur perundang-undangan, penulis melakukan perbandingan UU KUP dengan salah satu perundang-undangan lain yaitu UU Keimigrasian.

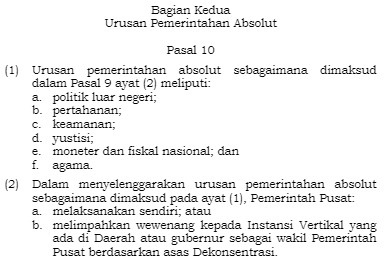

Kedua UU tersebut memiliki persamaan dimana para eksekutornya atau aktor kebijakan publik merupakan lembaga pemerintah pusat (yang berwenang dalam bidang yustisi dan fiskal nasional) dan secara struktur organisasi memiliki unit vertikal. Kedua UU tersebut merupakan perundang-undangan dimana kewenangan sepenuhnya menjadi kewenangan Pemerintah Pusat, meliputi politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

Kewenangan Pemerintah Pusat inilah yang menjadi salah satu kunci untuk memahami frasa yang diperdebatkan. Selaku lembaga yang ditugaskan menjalankan kewenangan pemerintah pusat, eksekusi kebijakan fiskal yang dilakukan secara kelembagaan oleh Direktorat Jenderal Pajak perlu dipahami bahwa kewenangan lembaga dimaksud harus dipandang dalam satu kesatuan lembaga pada tingkat pusat maupun unit vertikalnya sesuai wilayah kerjanya.

Pelaksanaan di lapangan oleh unit vertikal merupakan bentuk pelaksanaan kebijakan yang disusun oleh pimpinan pusat lembaga dan pimpinan pusat lembaga selaku perumus kebijakan bertangungjawab penuh atas hasil pelaksanaan di lapangan.

Direktorat Jenderal Pajak dalam Amandemen UU KUP

Munculnya frasa Direktorat Jenderal Pajak ataupun Direktur Jenderal Pajak dalam pasal-pasal di dalam UU KUP tidak dapat diinterpretasikan secara independen atau dalam artian tidak terkait dengan norma lainnya yang diatur sebelumnya, terlebih lagi UU KUP sudah melalui enam tahapan perubahan.

Perlu ditelusuri dan dipahami secara kronologis, struktur penyusunan redaksi dan norma hukum yang diatur, dan karakteristik kewenangan yang melekat secara kelembagaan, dan banyak hal lainnya. Dalam hal pembaca hanya memahami secara parsial maka dapat menimbulkan perbedaan pemahaman atas suatu norma hukum.

UU KUP telah mengalami beberapa kali perubahan. Terdapat perubahan yang cukup penting dalam UU KUP terkait dengan aktor kebijakan publik dalam perubahan ketiga UU KUP.

Perubahan ketiga UU KUP yang memasukkan aktor kebijakan publik berupa kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal dan tempat kedudukan Wajib Pajak membuat perbedaan besar dengan UU KUP sebelumnya.

Perubahan ketiga UU KUP mengatur unit vertical DJP sebagai bagian dari eksekutor kebijakan yang tertuang dalam UU KUP sebagaimana diatur dalam Pasal 2 ayat (1) dan ayat (2) UU KUP.

Penyusunan suatu undang-undang tidak terlepas dari keadaan atau suasana pada saat penyusunannya. Berdasarkan pengalaman penulis dalam legal drafting, sejak pembuatan draft Peraturan Menteri Keuangan dan turunannya sampai dengan ditetapkan dan diberlakukan, tidak mudah dan butuh masukan banyak pihak. Terlebih lagi dalam penyusunan perundang-undangan, diperlukan pemahaman filosofi, tautan histori, dan berbagai hal yang perlu dijadikan pertimbangan.

Suatu hal yang lumrah dan wajar, apabila terdapat ketentuan dalam suatu perundang-undangan yang dirasakan atau dianggap sudah tidak relevan lagi atau memerlukan penjelasan lebih detail mengingat dinamisasi pertumbuhan ekonomi saat itu.

Demikian pula dengan UU KUP dan perubahannya, UU KUP perlu dipahami sebagai perundang-undangan yang disusun dengan berbagai perbedaan keadaan saat penyusunannya.

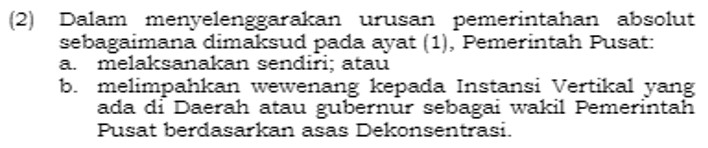

Direktorat Jenderal Pajak dan unit vertical DJP sebagai satu kesatuan lembaga implementor kebijakan fiskal memiliki dasar hukum menjalankan urusan pemerintahan absolut di bidang fiskal nasional. Berdasarkan kriteria yang dicantumkan dalam Pasal 10 Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, kewenangan Pemerintah Pusat dibagi menjadi enam kewenangan yakni urusan politik luar negeri, pertahanan, keamanan, yustisi/hukum, agama, dan moneter/keuangan.

Pemerintah Pusat memiliki wewenang untuk membuat kebijakan moneter dan kebijakan fiskal. Kebijakan moneter mencakup kebijakan pengaturan uang yang dimiliki oleh negara untuk menjaga keseimbangan internal yaitu pertumbuhan ekonomi dan keseimbangan eksternal yaitu keseimbangan neraca pembayaran. Sementara kebijakan fiskal bertujuan untuk menstabilkan ekonomi negara melalui pajak dan suku bunga.

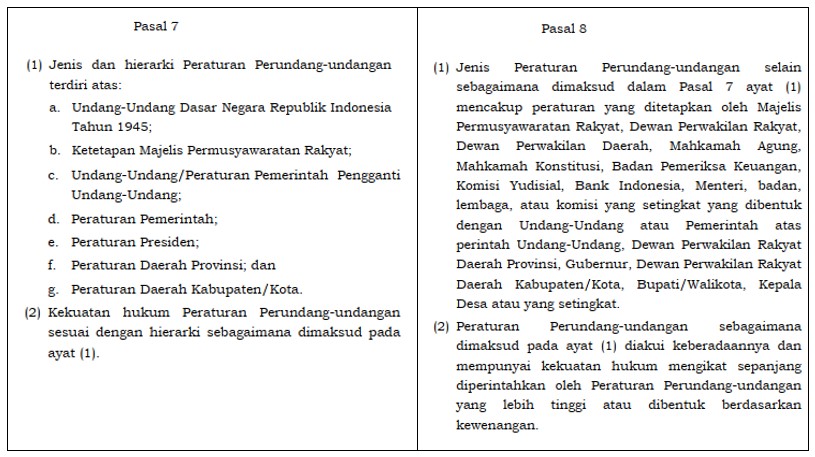

Selanjutnya dalam ketentuan Pasal 7 dan Pasal 8 UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan sebagaimana dikutipkan di bawah ini:

dinyatakan di atas bahwa peraturan yang diterbitkan oleh badan atau lembaga yang dibentuk Pemerintah atas perintah Undang-Undang pada dasarnya diakui keberadaannya dan mempunyai kekuatan hukum mengikat.

Terkait dengan kebijakan fiskal nasional sesuai kewenangannya, Direktorat Jenderal Pajak dapat mengatur kebijakan turunan sebagaimana diatur dalam UU KUP dan kebijakan lain berdasarkan kewenangan Direktorat Jenderal Pajak sebagai representasi Pemerintah Pusat dalam menjalankan urusan pemerintahan absolut sebagaimana diatur dalam Pasal 10 ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Artinya, dalam hal Direktur Jenderal Pajak menerbitkan Keputusan Direktur Jenderal Pajak KEP-206/PJ/2021 tentang Pelimpahan Wewenang Direktur Jenderal kepada Para Pejabat di Lingkungan Direktorat Jenderal Pajak pada dasarnya keputusan dimaksud memiliki dasar hukum yang kuat sebagaimana diatur dalam Pasal 8 UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan dan Pasal 10 ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Direktorat Jenderal Pajak selaku Eksekutor Kebijakan Perpajakan dan Wajib Pajak selaku Sasaran Kebijakan

Struktur susunan kebijakan yang diatur dalam perubahan ketiga UU KUP dimulai dengan kebijakan sebagai berikut:

- mengatur posisi masyarakat sebagai Wajib Pajak yang secara aktif menjadi pihak yang melakukan kewajiban perpajakan, dan

- menempatkan pihak Pemerintah Pusat yang diwakili oleh Direktorat Jenderal Pajak, yang merupakan lembaga eselon I di Kementerian Keuangan, dalam posisi pasif sebagai lembaga pemerintah pusat yang melayani masyarakat.

Kebijakan tersebut sesuai dengan sistem perpajakan self-assessment yang dicantumkan dalam penjelasan Pasal 2 ayat (1) dan ayat (2) UU KUP.

Salah satu kebijakan yang paling awal diatur dalam UU KUP adalah kebijakan registrasi yang diwajibkan terhadap masyarakat yang telah memenuhi syarat subjektif dan objektif sebagai Wajib Pajak sebagaimana diatur dalam Pasal 2 ayat (1) dan ayat (2) UU KUP.

Direktorat Jenderal Pajak menjadi pihak eksekutif yang ditunjuk sebagai eksekutor kebijakan perpajakan pusat dan Wajib Pajak selaku sasaran kebijakan publik yang tercantum dalam UU KUP merupakan pihak yang secara mandiri menjalankan sistem perpajakan self-assessment.

Adapun bunyi Pasal 2 ayat (1) dan ayat (2) UU KUP adalah sebagai berikut:

- Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.

- Setiap Wajib Pajak sebagai Pengusaha yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan usahanya pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak.

Pasal 2 ayat (1) dan ayat (2) UU KUP di atas secara mendasar telah memberikan penugasan pada Direktorat Jenderal Pajak terkait registrasi dan pengukuhan Pengusaha Kena Pajak (PKP). Dalam redaksinya, ketentuan dimaksud mendefinisikan pihak yang diberikan penugasan yaitu “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak”.

Artinya, frasa “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak” dalam pasal dimaksud merujuk pada unit vertikal Direktorat Jenderal Pajak seperti Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, dan unit vertikal lainnya. Frasa dimaksud telah secara akomodatif merangkum unit vertikal DJP sebagai pihak yang mempunyai kewenangan menjalankan kebijakan perpajakan pusat dalam UU KUP.

Direktorat Jenderal Pajak sebagai Representasi Pemerintah Pusat

Bahwa norma Pasal 2 ayat (1) dan ayat (2) UU KUP merupakan ketentuan yang memberikan penugasan pada lembaga Direktorat Jenderal Pajak dan unit vertikalnya sesuai wilayah kerjanya untuk menjalankan kebijakan perpajakan pusat, termasuk di dalamnya Kepala Kantor Pelayanan Pajak.

Hal mengenai kewenangan unit vertical DJP tersebut sejalan juga dengan kewenangan Pemerintah Pusat melalui DJP sebagai pelaksana urusan pemerintahan absolut bidang kebijakan fiskal nasional sesuai dengan Pasal 10 ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah:

Selanjutnya ketentuan berikutnya, Pasal 2 ayat (4) UU KUP memunculkan frasa Direktur Jenderal Pajak yang merupakan pimpinan puncak di Direktorat Jenderal Pajak, dimana sebelumnya pada ayat (1) dan ayat (2) aktor kebijakan publik yang merupakan Instansi Vertikal di Daerah telah didefinisikan dalam bentuk frasa “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak”.

Selengkapnya pada ayat (4) Pasal 2 UU KUP, secara gramatikal dinyatakan:

“Direktur Jenderal Pajak menerbitkan Nomor Pokok Wajib Pajak dan/atau mengukuhkan Pengusaha Kena Pajak secara jabatan apabila Wajib Pajak atau Pengusaha Kena Pajak tidak melaksanakan kewajibannya sebagaimana dimaksud pada ayat (1) dan/atau ayat (2).”

Norma di atas memposisikan Direktur Jenderal Pajak sebagai penerbit NPWP dan/atau pihak yang mengukuhkan wajib pajak menjadi Pengusaha Kena Pajak (PKP).

Pihak yang diberikan penugasan pada dasarnya sudah didefinisikan lebih dulu dalam Pasal 2 ayat (1) dan ayat (2) UU KUP yaitu “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak” untuk memberikan NPWP dan/atau mengukuhkan wajib pajak menjadi PKP.

Artinya, frasa Direktur Jenderal Pajak seharusnya dipahami sebagai pimpinan “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak” mengingat tidak ada frasa yang menjembatani perubahan subjek sebagai lembaga menjadi subjek sebagai person atau pejabat.

Hal ini dapat diinterpretasikan bahwa UU KUP memberikan kewenangan kepada pimpinan unit vertikal DJP dalam menjalankan kebijakan perpajakan yang diatur dalam UU KUP.

Dalam ketentuan dimaksud, penyusun UU KUP melakukan personifikasi kegiatan registrasi yang dilakukan “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak” menjadi beralih dilakukan oleh Direktur Jenderal Pajak.

Personifikasi kegiatan registrasi perlu dilakukan agar diketahui pihak pelaksana dan pihak yang bertanggungjawab dalam eksekusi kebijakan perpajakan yang diatur dalam UU KUP.

Kamus Besar Bahasa Indonesia (KBBI) menyatakan bahwa:

per·so·ni·fi·ka·si n pengumpamaan (pelambangan) benda mati sbg orang atau manusia, spt bentuk pengumpamaan alam dan rembulan menjadi saksi sumpah setia;

me·mer·so·ni·fi·ka·si v mengumpamakan (melambangkan) benda mati seolah-olah hidup sbg manusia: patung itu ~ dirinya sbg pembela hebat kaum miskin.

Dari sisi lain, pencantuman frasa Direktur Jenderal Pajak merupakan kesepakatan bersama para penyusun UU KUP (DPR dan Pemerintah) dimana Direktur Jenderal Pajak secara struktur organisasi menjadi pimpinan tertinggi pada kantor pusat Direktorat Jenderal Pajak dan unit vertikal DJP yang bertanggungjawab menjalankan kewenangan Pemerintah Pusat. Adapun dasar hukumnya adalah Pasal 20 ayat (2) UU 1945 yang menyatakan bahwa:

“Setiap rancangan undang-undang dibahas oleh Dewan Perwakilan Rakyat dan Presiden untuk mendapat persetujuan Bersama”.

UU KUP juga memberikan kewenangan lain kepada Direktur Jenderal Pajak selaku perumus kebijakan yang berlaku untuk kondisi khusus dengan contoh kebijakan sebagaimana diatur dalam Pasal 2 ayat (3) UU KUP.

Tentunya akan ada kontra-argumen yang menolak pendapat tersebut dan berdalih bahwa pendapat Tergugat hanya opini yang tidak berdasarkan norma hukum dan hal tersebut berlaku hanya untuk hal yang bersifat administrasi registrasi dan tidak dapat diberlakukan pada kebijakan lain seperti pemeriksaan atau penerbitan SKPKB di dalam UU KUP.

Untuk membantah kontra-argumen tersebut, dapat dijelaskan sebagai berikut:

- Redaksi Pasal 2 ayat (4) UU KUP, yang menyebutkan bahwa “Direktur Jenderal Pajak menerbitkan NPWP dan/atau mengukuhkan PKP secara jabatan apabila Wajib Pajak atau PKP tidak melaksanakan kewajibannya sebagaimana dimaksud pada ayat (1) dan/atau ayat (2)”, merupakan bentuk norma hukum yang tidak dapat diartikan secara harfiah atau secara arti kata sebenarnya yaitu Direktur Jenderal Pajak menerbitkan NPWP bagi seluruh wajib pajak di seluruh pelosok negeri. Pemahaman norma secara harfiah tersebut sangat tidak logis dan terlalu naif atau terlalu lugu.

- Frasa Direktur Jenderal Pajak pada ayat (4) seharusnya diartikan sebagai pimpinan kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak. Frasa Direktur Jenderal Pajak disebutkan sebagai penanggungjawab dari Pemerintah Pusat dan melimpahkan kewenangannya pada pimpinan unit vertikal Direktorat Jenderal Pajak, seperti Kepala KPP.

- Penerbitan kebijakan berupa Keputusan Direktur Jenderal Pajak tentang Pelimpahan Wewenang Direktur Jenderal kepada Para Pejabat di Lingkungan Direktorat Jenderal Pajak memiliki dasar hukum yang kuat sebagaimana diatur dalam Pasal 8 UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan dan Pasal 10 ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan DaerahHal tersebut sesuai dengan Pasal 8 UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan dan Pasal 10 ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

- Hal yang sama juga berlaku pada redaksi norma hukum Pasal 13 ayat (1) UU KUP yaitu: “Dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak, Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam hal-hal sebagai berikut: …”.

Proses bisnis registrasi sebagaimana diatur dalam Pasal 2 ayat (1) dan ayat (2) UU KUP merupakan benchmark atau tolok ukur untuk proses bisnis lain sebagaimana diatur dalam UU KUP. Proses bisnis lainnya antara lain pemberian angsuran pembayaran pajak, penerbitan surat ketetapan pajak, dan pemeriksaan, dapat menggunakan pola interpretasi yang sama dengan cara menginterpretasikan Pasal 2 ayat (1), ayat (2), dan ayat (4) UU KUP.

Redaksi Pasal 13 ayat (1) UU KUP seharusnya dipahami bahwa Kepala KPP memiliki kewenangan untuk menerbitkan SKPKB merujuk pada pola redaksi norma Pasal 2 ayat (4) UU KUP dimana frasa Direktur Jenderal Pajak merupakan personifikasi “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak”.

Pemahaman kandungan Pasal 2 ayat (1), ayat (2), dan ayat (4) seharusnya menjadi rujukan dalam memahami pencantuman frasa Direktur Jenderal Pajak dalam ketentuan atau pasal-pasal berikutnya di dalam UU KUP.

Direktur Jenderal Pajak merupakan personifikasi lembaga Pemerintah Pusat yang ditunjuk yaitu “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak”. Direktorat Jenderal Pajak mencakup instansi pusat sekaligus instansi vertikalnya bertugas menjalankan kebijakan perpajakan pusat.

Sebagaimana telah disebutkan pada awal penugasan proses bisnis registrasi, yang merupakan proses bisnis awal dilakukannya seluruh proses bisnis perpajakan lainnya, penugasan Direktur Jenderal Pajak sebagai eksekutor kebijakan perpajakan dilakukan oleh pimpinan kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak.

Pasal 2 UU KUP berisi ketentuan yang mengatur registrasi NPWP dan/atau pengukuhan PKP. Frasa Direktur Jenderal Pajak dalam kebijakan registrasi dan setiap proses bisnis perpajakan lainnya, seperti persetujuan mengangsur atau menunda pembayaran pajak, penerbitan STP, dan pemeriksaan, tidak dapat dipahami secara harfiah atau dalam artian sebenarnya yaitu Direktur Jenderal Pajak melakukan seluruh proses bisnis tersebut.

Pasal-pasal UU KUP yang mengatur proses bisnis selanjutnya seperti penerbitan STP, pemeriksaan dan proses bisnis lainnya, menggunakan pola yang sama yaitu menggunakan frasa Direktur Jenderal Pajak sebagai pengganti frasa lembaga “Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak”.

Dalam memahami suatu kandungan atau makna atas suatu norma hukum yang diatur dalam undang-undang tidaklah cukup melakukan penafsiran secara sistematis atau gramatikal namun perlu dilakukan penelitian historis dan memahami secara kondisi batin atau psikologis para penyusun kebijakan dimaksud.

Charles O. Jones (1996) dalam bukunya Pengantar Kebijakan Publik menyatakan:

interpretasi merupakan proses kebijakan yang sangat bergantung pada komunikasi antara kata serta maknanya. Penafsiran, apa yang mereka maksudkan dengan hal itu?, adalah suatu hal yang penting untuk memahami apa yang terjadi pada setiap tahapan pembuatan keputusan.

Artinya, kronologis dan susunan kalimat yang pada akhirnya menjadi suatu norma hukum yang dibuat para penyusun undang-undang memiliki maksud dan tujuan. Dalam proses interpretasi suatu norma hukum, pembaca seharusnya dapat memahami dan menyelami nilai historis dari suatu norma hukum agar tidak menafsirkan suatu norma di luar konteks kebijakan dan tafsir resmi dan pada akhirnya menafsirkan suatu norma tidak sesuai dengan tujuan dibuatnya kebijakan publik.

Perbandingan UU KUP dan UU Keimigrasian

Berdasarkan penjelasan di atas, salah satu yang dapat menjadi hikmah dalam perbandingan antara UU Keimigrasian dan UU KUP adalah bahwa UU KUP tidak mendefinisikan dan menguraikan pihak yang terlibat sebagai eksekutor kebijakan publik namun secara langsung memberikan penugasan pada lembaga dan unit vertikalnya dalam norma hukum UU KUP selaku pihak yang melayani masyarakat. Penugasan sebagai eksekutor kebijakan publik tersebut diatur dalam Pasal 2 ayat (1) dan ayat (2) UU KUP.

Perbedaan UU KUP dan UU Keimigrasian adalah UU Keimigrasian secara definitif mencantumkan pihak eksekutor kebijakan publik sektor imigrasi dan diuraikan secara gamblang pihak-pihak dari eksekutif yang terlibat dalam melayani masyarakat.

Sebagai informasi, UU Nomor 6 Tahun 2011 Tentang Keimigrasian menggantikan UU Nomor 9 Tahun 1992 tentang Keimigrasian.

UU Keimigrasian lebih sistematis dalam penyusunannya. UU Keimigrasian memiliki struktur susunan pelaku kebijakan publik, konten kebijakan publik, dan sasaran kebijakan publik yang lebih terdefinisi dengan baik dibandingkan UU KUP.

Meskipun kurang terdefinisi dengan baik atas pelaku kebijakan publik, UU KUP perubahan ketiga telah secara normatif cukup memenuhi syarat dalam mendefinisikan aktor kebijakan publik.

Simpulan Interpretasi Hubungan Konten Pasal 2 ayat (1), ayat (2), dan ayat (4) UU KUP

Penjelasan panjang lebar di atas sebenarnya ingin menjelaskan bagaimana hubungan pelaku kebijakan publik yang dicantumkan dalam Pasal 2 ayat (1), ayat (2), dan ayat (4) UU KUP. Penulis menginterpretasikan bahwa hubungan pelaku kebijakan publik dalam konten Pasal 2 ayat (1), ayat (2), dan ayat (4) UU KUP dapat ditafsirkan sebagai berikut:

- Frasa baru yaitu aktor kebijakan publik dalam UU KUP dimaksud “kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak” merujuk pada instansi vertikal DJP. Frasa lama yaitu Direktur Jenderal Pajak tetap dicantumkan sebagai pihak yang juga ditugaskan untuk menjalankan seluruh proses bisnis sebagaimana tertuang dalam UU KUP saat ini.

- Tidak ada frasa yang menjembatani perubahan aktor kebijakan publik ini atau ketentuan yang menegasikan salah satu aktor kebijakan publik tersebut membuktikan bahwa kedua aktor kebijakan publik tersebut yaitu Direktur Jenderal Pajak dan instansi vertikal DJP adalah pihak yang berwenang dalam menjalankan kebijakan perpajakan nasional sebagaimana tercantum dalam UU KUP saat ini.

- Adapun kewenangan instansi vertikal DJP dijabarkan dan dilaksanakan sesuai dengan peraturan perundang-undangan berupa Peraturan Menteri Keuangan (PMK) Republik Indonesia Nomor 210/PMK.01/2017 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana telah diubah dengan PMK Nomor 184/PMK.01/2020.

Interpretasi di atas mungkin terkesan dicocok-cocokkan dan Anda pun boleh tidak setuju dengan pendapat di atas. Namun, interpretasi di atas berdasarkan kondisi faktual yang ada. Tentu saja ada ruang untuk diskusi dan beda pendapat mengingat terkait isu utama tersebut tidak ada tafsir resmi atau ketentuan yang dapat dirujuk sebagai tafsir resmi.

Salam BijakPajak.com